Jetzt handeln – ab 2019 kommt 15 % Arbeitgeberzuschuss zur bAV!

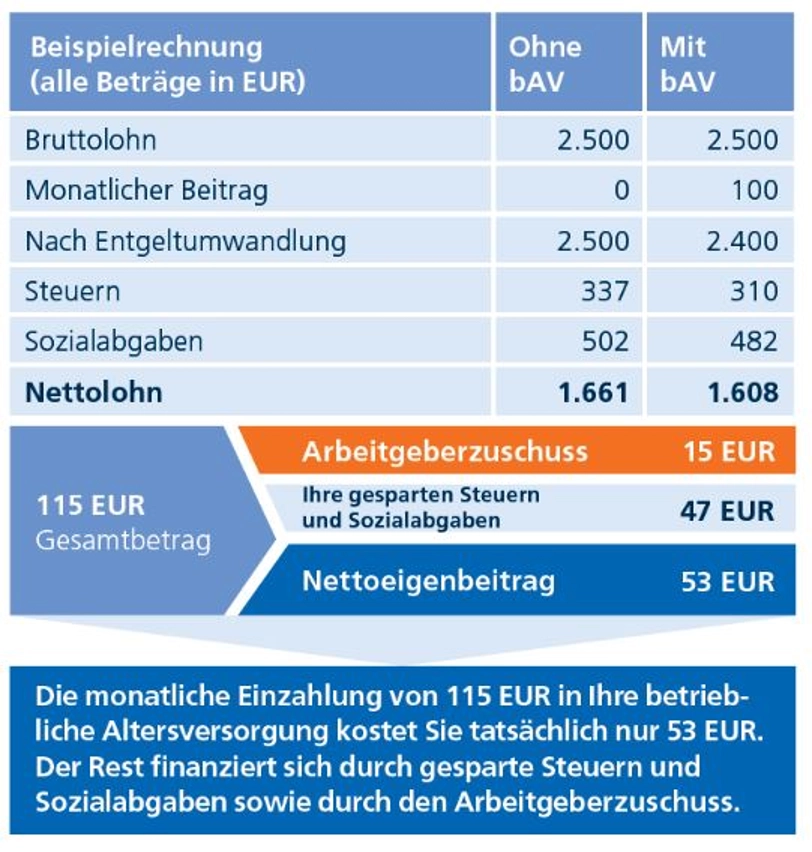

Bei einer Entgeltumwandlung sparen i. d. R. Arbeitnehmer und Arbeitgeber Sozialabgaben. Ab 2019 sind Sie als Arbeitgeber bei Neuverträgen gesetzlich verpflichtet, Ihre Ersparnis an Ihre Arbeitnehmer weiterzugeben. Dazu können Sie pauschal 15 % in den bAV-Vertrag des Arbeitnehmers als Zuschuss einzahlen. Bei bestehenden Verträgen greift diese Regelung ab 2022. Überprüfen Sie rechtzeitig bestehende Regelungen zu Arbeitgeberzuschüssen, um Doppelansprüche zu vermeiden.

Die meistverbreitete ist Direktversicherung, diese bietet Ihnen:

Die Beiträge zur Direktversicherung können entweder von Ihnen als Arbeitgeber, Ihrem Arbeitnehmer (durch Entgeltumwandlung) oder von beiden gemeinsam finanziert werden.

Bei der Entgeltumwandlung vereinbaren Ihre Mitarbeiter mit Ihnen, dass Teile ihres Bruttogehalts in Beiträge zur Direktversicherung umgewandelt werden. Dies ist auch mit Sonderzahlungen (z. B. Weihnachts- und Urlaubsgeld) und vermögenswirksamen Leistungen möglich. So sparen Sie Lohnnebenkosten und Ihre Mitarbeiter zahlen weniger Steuern und Sozialabgaben.

Als Arbeitgeber haben Sie die Möglichkeit, die betriebliche Altersversorgung Ihrer Mitarbeiter mit einem Zuschuss zu unterstützen (Mischfinanzierung). Finanzieren Sie diesen Beitrag aus den gesparten Sozialversicherungsbeiträgen, ist er für Sie kostenneutral.

Sie können Ihren Mitarbeitern zusätzlich zum Gehalt Beiträge zur betrieblichen Altersversorgung zahlen und damit Ihre Verhandlungsposition bei der Personalgewinnung verbessern.

Ihre Beiträge können Sie als Betriebsausgaben steuerlich abziehen.

Mit dem Angebot einer betrieblichen Altersversorgung binden und motivieren Sie Ihre Mitarbeiter. Sie zeigen soziale Verantwortung und stärken das Image Ihres Unternehmens.

Bei der Direktversicherung fallen keine Beiträge an den Pensionssicherungsverein zur Insolvenzsicherung an und es erfolgt kein Ausweis in Ihrer Unternehmensbilanz.

Werden mindestens zehn Mitarbeiter eines nach objektiven Merkmalen beschriebenen Personenkreises versichert, ist der Abschluss eines besonders günstigen Gruppenvertrages möglich.

Du hast Fragen? Ich berate Dich gerne – kontaktiere mich einfach hier

Mit einer bAV stärkst Du eigene Altersvorsorge. Du erhältst eine lebenslange garantierte Rente. Auf Wunsch ist auch eine einmalige Kapitalauszahlung möglich.

Auch eine finanzielle Absicherung Deiner Familienangehörigen im Todesfall ist über einen zusätzlichen Hinterbliebenenschutz möglich.

Die Beiträge sind bis 8 Prozent der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung steuerfrei und bis 4 Prozent sozialversicherungsfrei (Direktversicherung und Pensionsfonds).

Die Auszahlungen im Alter werden zwar besteuert, doch das ist für Dich meist vorteilhafter als während der Erwerbszeit.

Auf Wunsch kannst Du Dir Deine Arbeitskraft mit einer Berufsunfähigkeitsversicherung finanziell absichern.

Bei einem Arbeitgeberwechsel kannst Du den bestehenden Vertrag gegebenenfalls zum neuen Arbeitgeber mitnehmen oder mit eigenen Beiträgen fortführen.

Im Falle von Arbeitslosigkeit sind die Versorgungsanwartschaften (d. h. das bis dahin gebildete Kapital) sicher vor einer Anrechnung im Sinne der Hartz-IV-Gesetze.

Du hast Fragen? Ich berate Dich gerne – kontaktiere mich einfach hier